2021年一紙“禁塑令”后�����,從超市購物袋�����、快餐盒����、飲料吸管再到農(nóng)用地膜......使用可降解材料的塑料制品在生活中越來越常見��。

據(jù)可靠數(shù)據(jù)統(tǒng)計�,未來5年我國的可降解塑料需求量可達到238萬噸,市場規(guī)模477億元���,比目前的市場需求增長超30倍���;到2030年塑料需求量可到428萬噸,市場規(guī)模855億元�����。

近期,多家上市公司宣布加碼可降解材料領(lǐng)域��,其中不乏百億級投資�。在A股公司中,金發(fā)科技�、金丹科技、恒力石化���、恒逸石化�、榮盛石化��、華峰化學��、彤程新材����、億帆醫(yī)藥、瑞豐高材���、國恩股份等多家公司均已布局了可降解材料領(lǐng)域�。

此外����,跨界也成為了新趨勢。行業(yè)外的龍頭企業(yè)開始搶占“黃金賽道”���,形成“你追我趕”之勢�����,朝著可降解領(lǐng)域轉(zhuǎn)型升級�����,產(chǎn)能將于今明兩年陸續(xù)釋放�。

但在《塑膠工業(yè)》實地走訪企業(yè)的過程中發(fā)現(xiàn)����,雖然可降解有著巨大的市場空間,但不少企業(yè)家們對其發(fā)展前景依舊存疑:如“卡脖子”現(xiàn)狀尚未能得到有效緩解�、市場對新產(chǎn)業(yè)監(jiān)管力度不嚴、同質(zhì)化現(xiàn)象嚴重���,甚至有些出現(xiàn)“未大先衰”的征兆���,這些都讓企業(yè)家們在出手時面臨著兩難的尷尬境地��。廣東省塑料加工工業(yè)協(xié)會會長李建軍/金發(fā)科技副董事長/首席戰(zhàn)略官李建軍曾指出���,如果政府不主導(dǎo),這個產(chǎn)業(yè)會沉下去�����,會出問題����。

PBAT:撐起生物降解半邊天

PBAT之所以“火熱”,主要在于其價格和應(yīng)用����。首先,從價格上說來�����, PBAT受上游材料BDO的影響水漲船高�。要知道BDO在2021年的二月份起,就一路高歌���,甚至單日漲幅高達3000元/噸���。當前����,新疆望京龍�����、金發(fā)科技����、長鴻高科����、三房巷、道恩股份��、恒力石化等企業(yè)紛紛布局擴張�����,年產(chǎn)能都在10萬噸以上�。

其中,新疆望京龍總投資約300億元�,建設(shè)年產(chǎn)130萬噸PBAT產(chǎn)業(yè)鏈項目���,項目建成后,預(yù)計年產(chǎn)值可達324億元�����,利稅約90億元����,新增就業(yè)3000余人。金發(fā)科技將加快推動新增24萬噸PBAT裝置的產(chǎn)能建設(shè)工作(6萬噸/套)�,其中第一套6萬噸PBAT裝置已經(jīng)在2021年一季度順利投產(chǎn)。恒力石化總投資18億元�,包含30萬噸/年P(guān)BAT生物降解塑料項目。

PLA:應(yīng)用市場最具發(fā)展?jié)摿?nbsp;

PLA是目前全球范圍內(nèi)產(chǎn)業(yè)化最成熟���、產(chǎn)量最大����、應(yīng)用最廣泛的生物可降解塑料��。它順應(yīng)當前“碳循環(huán)平衡”的趨勢�,能充分減少白色污染,節(jié)省石油資源�。目前����,PLA產(chǎn)能主要集中在海外���,國內(nèi)仍處于起步階段�����,已建并投產(chǎn)的生產(chǎn)線并不多,且多數(shù)規(guī)模較小���。但在建產(chǎn)能行業(yè)集中度高���,競爭格局較好。

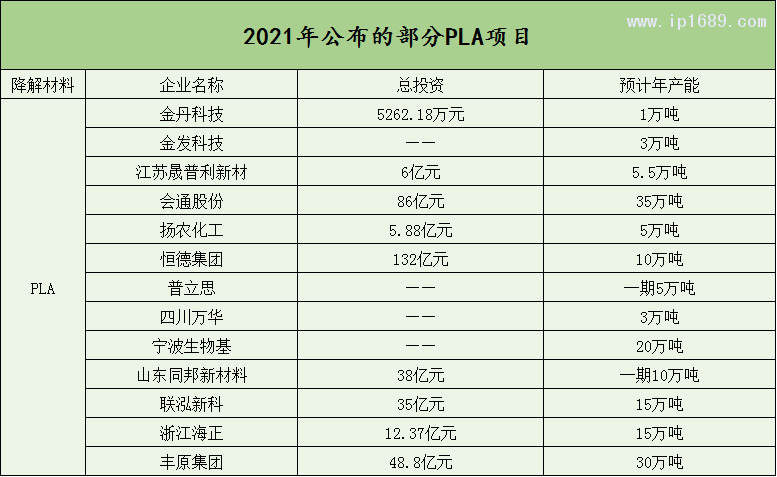

而當前布局PLA的企業(yè)���,不僅具備雄厚的資金�、技術(shù)底蘊和支撐��,還掌握著行業(yè)發(fā)展的新命脈���、新方向�。其中,會通股份在2021年上半年總投資86億元�����,建設(shè)年產(chǎn)30萬噸聚乳酸項目����。豐原集團投資48.8億元,將按照模塊化工程建設(shè)6個年產(chǎn)50萬噸乳酸和30萬噸聚乳酸項目����。

PBS: 2021年公示的新建項目將超200萬噸

PBS是降解塑料加工性能最好的材料,它耐熱性能好�,熱變形溫度接近100C,改性后使用溫度接近100C���,克服了其它生物降解塑料耐熱溫度低的缺點�����。PBS只有在堆肥���、水體等接觸特定微生物條件下才發(fā)生降解,在正常儲存和使用過程中性能非常穩(wěn)定。

恒力能源�����、君正集團�����、三維新材分別投資208億元�、207億元、1306600萬元,布局180萬噸(擱置轉(zhuǎn)順酐法)�、120萬噸��、90萬噸的產(chǎn)能�。

BDO: 價格突破十年新高

作為PBAT主要原材料之一的BDO,受益于氨綸間接拉動�����、可降解塑料行業(yè)高速擴張和供給側(cè)發(fā)力三大因素�����,BDO價格在半年時間內(nèi)從7500元/噸上漲至31000元/噸���,噸利潤提升十倍以上���。目前眾多BDO項目已開始規(guī)劃建設(shè)�����,在2021-2022年熱度將持續(xù)走高���。如果政府出面主導(dǎo),將逐漸回歸理性�。

恒力能源、君正集團��、三維新材分別投資208億元���、207億元����、1306600萬元,布局180萬噸(擱置轉(zhuǎn)順酐法)���、120萬噸�����、90萬噸的產(chǎn)能�。

PGA: 全生物降解材料中的“貴族”

與目前市場主流推廣的PBAT、PLA等降解塑料而言���,PGA目前價格相對比較高昂��,其市場供應(yīng)量較小�����。雖然有著高機械強度�����、高阻隔性等優(yōu)異的性能���,但是在目前的加工和使用過程中仍面臨著產(chǎn)品貨架期短��、加工難度大���、密度大等問題���,需要進一步發(fā)展。

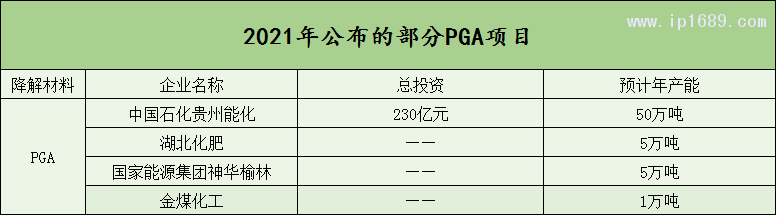

而當前布局PGA的企業(yè),不僅具備雄厚的資金�、技術(shù)底蘊和支撐,還掌握著行業(yè)發(fā)展的新命脈����、新方向。其中�,金丹科技和金發(fā)科技早幾年就開始在工業(yè)化PGA領(lǐng)域布局,中石化在貴陽有50萬噸PGA的建設(shè)規(guī)劃���。另外�,合成工藝簡單����、成本較低且具有較好疏水性的PCL,應(yīng)用在一次性餐具���、無紡布�����、包裝材料的PHA等等新材料�,也將在未來的市場上逐漸綻放光芒���。

未來塑料的發(fā)展方向: 綠色���、低碳和循環(huán)

在新時代下�����,傳統(tǒng)塑料的市場份額正在逐步減小�,競爭大����,利潤也微乎其微。未來塑料的發(fā)展方向在于綠色(如降解塑料)���、低碳(節(jié)能降耗)和循環(huán)����,企業(yè)要積極作為���,否則會被淘汰。

不少企業(yè)家們也表示����,企業(yè)如果想繼續(xù)生存下去��,轉(zhuǎn)型升級是必然之路��。怎么轉(zhuǎn)����?可降解材料市場就是一個很好的風口���。企業(yè)如果能趕上這波紅利����,提前布局謀劃���,將在很大程度上幫助自身化危機為契機��,化壓力為動力�����,扭轉(zhuǎn)目前局勢����,迎來新的經(jīng)濟增長點����。

不過�����,在這個過程中需要注意的是�,按照目前各大企業(yè)的投資節(jié)奏看����,未來的市場空間將不斷擴大,如果需求跟不上投入��,那么大概率會出現(xiàn)產(chǎn)能過剩的局面��,這對于行業(yè)發(fā)展極為不利�。同時,也從另一方面警惕企業(yè)���,不能單純“一哄而上”�����,選擇投資時更應(yīng)謹慎為上���。

扎根中高端市場 ...

扎根中高端市場 ... 拓展產(chǎn)品應(yīng)用領(lǐng)域 ...

拓展產(chǎn)品應(yīng)用領(lǐng)域 ... 深挖海外市場需求 ...

深挖海外市場需求 ... 突破“卡脖子”技...

突破“卡脖子”技...