各業(yè)務(wù)板塊業(yè)績(jī)亮點(diǎn)

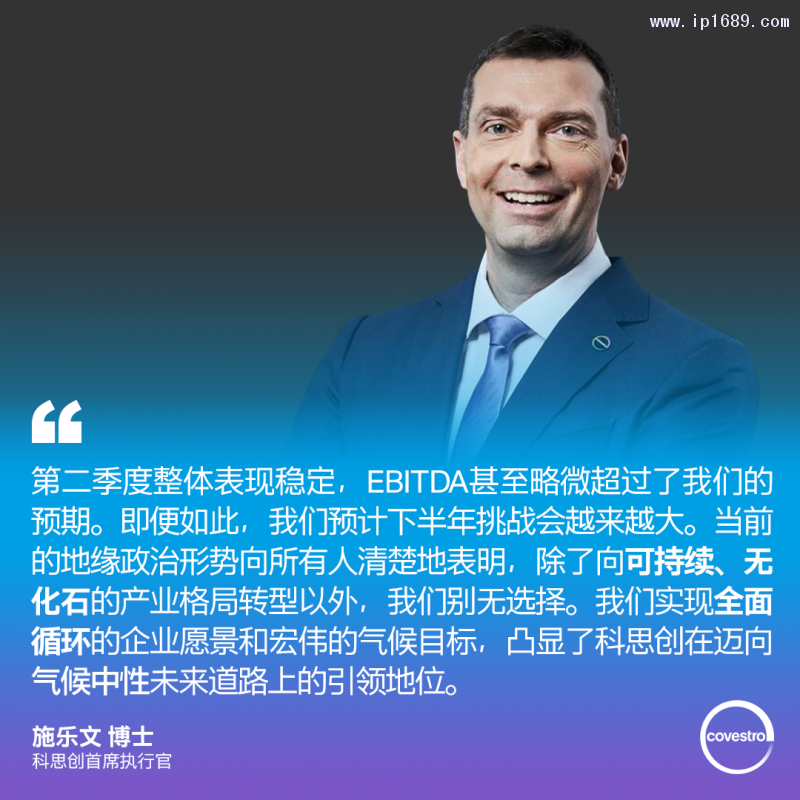

科思創(chuàng):銷售額同比增長(zhǎng)18.9%至47億歐元

集團(tuán)銷售額攀升至47億歐元(+18.9%)�;

EBITDA達(dá)到5.47億歐元(-33.0%),高于先前指引���;

凈利潤(rùn)達(dá)到1.99億歐元(-55.7%)���;

自由經(jīng)營現(xiàn)金流(FOCF)降至負(fù)4.62億歐元���。

在銷售價(jià)格上漲的背景下,功能材料業(yè)務(wù)板塊第二季度銷售額同比增長(zhǎng)25.8%至25億歐元���。

解決方案和特殊化學(xué)品業(yè)務(wù)板塊第二季度銷售額同比增長(zhǎng)11.0%至22億歐元���。

索爾維:凈銷售額34.77億歐元 32.6%內(nèi)生式增長(zhǎng)

2022年第二季度凈銷售額與去年同期相比內(nèi)生式增長(zhǎng)+32.6%。增長(zhǎng)由橫跨所有關(guān)鍵市場(chǎng)的強(qiáng)勁需求拉動(dòng)��,包括汽車�����、航空航天���、消費(fèi)品和電子工業(yè)。

與2021年第二季度相比�����,各業(yè)務(wù)板塊銷售均有明顯增長(zhǎng):材料+38%,化學(xué)品+27%���,解決方案+33%����。

2022年第二季度基本息稅折舊攤銷前利潤(rùn)(EBITDA)為8.64億歐元�,刷新記錄,與去年同期相比內(nèi)生式增長(zhǎng)+35%�����,反映銷量增長(zhǎng)和定價(jià)提升����。

各業(yè)務(wù)板塊的內(nèi)生式EBITDA增長(zhǎng)為:解決方案+58%,材料+45%����,化學(xué)品+18%。

瓦克化學(xué):銷售額21.7億歐元��,同比增長(zhǎng)45%

瓦克集團(tuán)2022年第二季度實(shí)現(xiàn)銷售額21.7億歐元��,比上年同期增長(zhǎng)45%��。產(chǎn)品組合效應(yīng)良好,銷售量上升��,以及美元較上年同期走高帶來的匯率變化等因素對(duì)銷售額發(fā)展產(chǎn)生積極影響�����。

瓦克4個(gè)業(yè)務(wù)部門均為銷售額增長(zhǎng)做出貢獻(xiàn)��。其中

多晶硅業(yè)務(wù)的增長(zhǎng)尤其顯著���,產(chǎn)品價(jià)格提高使該業(yè)務(wù)部門銷售額較上年同期提升68%���。

瓦克有機(jī)硅與瓦克聚合物兩大化學(xué)業(yè)務(wù)部門,銷售額亦分別增長(zhǎng)逾40%���,例如用于膠粘劑與工業(yè)涂料的產(chǎn)品�����,需求量增幅尤其顯著。

生物技術(shù)產(chǎn)品及精細(xì)化學(xué)品業(yè)務(wù)的發(fā)展也非常穩(wěn)健���,銷售額增長(zhǎng)16%�。

價(jià)格提高,產(chǎn)品結(jié)構(gòu)效應(yīng)良好��,令息稅折舊攤銷前利潤(rùn)(EBITDA)升至6.258億歐元����,同比幾近翻番。

瓦克集團(tuán)總裁兼首席執(zhí)行官賀達(dá)(Christian Hartel)表示:“為加速增長(zhǎng)���,我們正在加大對(duì)產(chǎn)能擴(kuò)建以及新產(chǎn)品與新應(yīng)用開發(fā)的投資力度��。過去數(shù)月來�,我們?cè)谏鲜鲱I(lǐng)域啟動(dòng)了一系列項(xiàng)目�����,其中包括:

挪威霍拉生產(chǎn)基地正在籌備擴(kuò)大金屬硅產(chǎn)能���;

印度帕納加爾(Panagarh)的新生產(chǎn)基地不久前落成投產(chǎn)�,可滿足市場(chǎng)對(duì)硅橡膠的需求增長(zhǎng)����;

博格豪森生產(chǎn)基地的有機(jī)硅產(chǎn)能也在擴(kuò)建之中;

在美國��,我們啟用了一個(gè)地區(qū)創(chuàng)新中心,將針對(duì)高科技應(yīng)用開發(fā)生物技術(shù)及有機(jī)硅特種產(chǎn)品�����;

在慕尼黑���,一個(gè)專注于生物技術(shù)業(yè)務(wù)的研究中心現(xiàn)已動(dòng)工�。”

LG化學(xué):銷售額12.2399萬億韓元�,同比增長(zhǎng)7%

銷售額:12.2399萬億韓元

營業(yè)利潤(rùn):8785億韓元

與上一季度相比,銷售額增長(zhǎng)5.6%���,營業(yè)利潤(rùn)減少14.3%�����。

與去年同期相比��,銷售額增長(zhǎng)7%��,營業(yè)利潤(rùn)減少59%�。

各業(yè)務(wù)板塊表現(xiàn)如何��?

石油化學(xué)

銷售額:5.9876萬億韓元��;營業(yè)利潤(rùn):5132億韓元�。

第二季度仍憑借光伏薄膜用POE及紙尿褲SAP等差異化優(yōu)質(zhì)產(chǎn)品組合,實(shí)現(xiàn)了穩(wěn)定的收益性�����。

尖端材料

銷售額:2.0184萬億韓元�;營業(yè)利潤(rùn):3354億韓元。

由于電池材料出貨量擴(kuò)大及原材料價(jià)格上漲����,銷售價(jià)格持續(xù)攀升,第二季度實(shí)現(xiàn)了季度最高銷售額����。隨著高鎳正極材料、OLED材料����、半導(dǎo)體材料等高收益性產(chǎn)品出貨量的增加及良好的匯率環(huán)境等影響,盈利能力也得到了改善���。

LG新能源

銷售額:5.0706萬億韓元����;營業(yè)利潤(rùn):1956億韓元。

隨著電動(dòng)汽車圓柱型電池銷量的增加��,以及為應(yīng)對(duì)原材料價(jià)格上漲而擴(kuò)大的金屬聯(lián)動(dòng)協(xié)議�,與上一季度相比銷售額有所增加。但受疫情防控及全球物流危機(jī)等影響����,盈利能力有所下降。

塞拉尼斯:凈銷售額25億美元����,同比增長(zhǎng)13%

公司在第二季度實(shí)現(xiàn)凈銷售額25億美元,環(huán)比下降2%��,比去年同期增長(zhǎng)13%����。價(jià)格繼續(xù)增長(zhǎng)2%;合并營業(yè)利潤(rùn)4.83億美元和調(diào)整后息稅前利潤(rùn)6.46億美元����。

2022年第二季度各業(yè)務(wù)部概覽

工程材料↓

凈銷售額創(chuàng)歷史新高,為9.48億美元�,分別得益于價(jià)格環(huán)比增長(zhǎng)6%和銷量環(huán)比增長(zhǎng)1%,并抵消了3%的匯率不利影響。

該業(yè)務(wù)通過成功的業(yè)務(wù)機(jī)會(huì)管理模式�、電動(dòng)汽車應(yīng)用增長(zhǎng)以及重組KEPCO為生產(chǎn)型合資企業(yè)所帶來的初步貢獻(xiàn)����,抵消了全球汽車制造量下降的影響,實(shí)現(xiàn)了銷量的連續(xù)增長(zhǎng)����。

乙酰基產(chǎn)品鏈↓

凈銷售額為15億美元����,環(huán)比下降5%,因?yàn)殇N量下降3%以及2%的匯率不利影響��。

銷量環(huán)比下跌�����,主要是因?yàn)榈驴怂_斯州明湖工廠的兩家最大的外部原材料供應(yīng)商出現(xiàn)供給中斷�,從而導(dǎo)致產(chǎn)能下降。供應(yīng)中斷已經(jīng)得到解決����,明湖工廠的乙酰基產(chǎn)品鏈目前已經(jīng)全速開工。

醋酸纖維素↓

凈銷售額為1.19億美元��,銷量環(huán)比下降6%�����,價(jià)格穩(wěn)定��。

公司啟動(dòng)對(duì)醋酸纖維素業(yè)務(wù)的戰(zhàn)略性改革�����,將乙?;a(chǎn)品鏈中的醋酸薄片和纖維素過渡到乙酰基產(chǎn)品鏈業(yè)務(wù)中����,作為醋酸的下游衍生品。

伊士曼:銷售收入2,784百萬美元

2022年第二季度與2021年第二季度各業(yè)務(wù)的業(yè)績(jī)對(duì)比

1 特種材料:銷售價(jià)格上漲13%�,抵消了匯率的部分不利影響,推動(dòng)銷售收入增長(zhǎng)10%����。整個(gè)業(yè)務(wù)的銷售價(jià)格全面上漲,以特種塑料為首���,其次是高級(jí)中間膜��。

2 添加劑及功能材料:銷售價(jià)格上漲20%�����,銷量/產(chǎn)品組合上漲11%�,抵消了匯率的部分不利影響��,推動(dòng)銷售收入增長(zhǎng)27%�����。以護(hù)理添加劑和涂料添加劑為首�����,銷售價(jià)格上調(diào)的原因在于原材料�、能源與分銷費(fèi)用上漲。

3 化學(xué)中間體:原材料�、能源與分銷費(fèi)用的上漲以及持續(xù)收緊的市場(chǎng)環(huán)境使銷售價(jià)格上漲19%,推動(dòng)銷售收入增長(zhǎng)17%�。

4 纖維:原材料、能源與分銷費(fèi)用上漲推動(dòng)銷售價(jià)格上漲12%�����,但銷量/產(chǎn)品組合的少許下滑產(chǎn)生了一定的不利影響,銷售收入增長(zhǎng)9%��。

科萊恩:強(qiáng)勁的銷售增長(zhǎng)和盈利性改善

2022年第二季度持續(xù)經(jīng)營業(yè)務(wù)銷售額為13.01億瑞士法郎�,對(duì)應(yīng)以當(dāng)?shù)刎泿庞?jì)增長(zhǎng)29%,其中25%為有機(jī)增長(zhǎng)�����,以瑞士法郎計(jì)增長(zhǎng)26%����。護(hù)理化學(xué)品和自然資源業(yè)務(wù)領(lǐng)域銷售增長(zhǎng)尤為強(qiáng)勁,超過了催化劑業(yè)務(wù)領(lǐng)域的擴(kuò)張程度����。

總體來說,“增收不增利”是今年上半年部分化工企業(yè)遭遇的情況����。財(cái)報(bào)“成績(jī)單”的背后,企業(yè)提及的多數(shù)原因與物流持續(xù)受限�、能源和原材料成本上漲等有關(guān)。除了上調(diào)產(chǎn)品價(jià)格這一應(yīng)對(duì)舉措��,個(gè)別企業(yè)也在尋求積極措施,如持續(xù)加碼循環(huán)經(jīng)濟(jì)相關(guān)項(xiàng)目的布局�����,以化解行業(yè)周期波動(dòng)帶來的影響��。

美的連續(xù)9年入選《...

美的連續(xù)9年入選《... 深耕東南亞市場(chǎng)!...

深耕東南亞市場(chǎng)!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...